Articol de kruk -

Publicat 12 noiembrie 2025

🗓️ Un buget bine organizat îți oferă libertatea reală de a-ți atinge obiectivele. Descoperă metode simple pentru a gestiona veniturile & cheltuielile familiei și construiește siguranță financiară!

Ghid practic: cum întocmești un buget de venituri și cheltuieli pentru familia ta

Pentru mulți, cuvântul „buget” sună a restricție sau a tabele complicate. La KRUK, însă, privim lucrurile diferit. Înțelegem că gestionarea banilor poate fi o provocare, mai ales când resursele se epuizează și nu știi exact pe ce.

Un buget de venituri și cheltuieli nu este o „dietă” financiară, ci o hartă. Îți arată clar unde ești, unde se duc banii tăi și cum poți ajunge acolo unde îți dorești.

Fie că vrei să creezi un fond de siguranță, să planifici o vacanță sau să gestionezi eficient plățile lunare, un buget familial este instrumentul de care ai nevoie.

Acest ghid practic te va însoți pas cu pas în întocmirea bugetului de venituri și cheltuieli. Folosim un limbaj simplu și exemple concrete pentru a transforma acest proces într-un obicei sănătos, care să îți aducă echilibru și predictibilitate.

Cuprins:

- De ce este esențial un buget de venituri și cheltuieli?

- Pasul 1: Identificarea și centralizarea veniturilor lunare

- Pasul 2: Analiza detaliată a cheltuielilor

- Pasul 3: Întocmirea bugetului – model și exemplu practic

- Pasul 4: Analiza și ajustarea bugetului

- 5 sfaturi practice pentru a respecta bugetul familial

De ce este esențial un buget de venituri și cheltuieli?

Înainte de a intra în detalii practice, este important să înțelegem de ce facem acest efort. Un buget nu este doar pentru companii mari sau pentru experți financiari; este un instrument fundamental pentru oricine dorește să aibă o relație sănătoasă cu banii săi. Rolul principal al unui buget de venituri și cheltuieli este să ofere claritate. El răspunde la cea mai frecventă întrebare: „Unde se duc banii mei în fiecare lună?”. Iată care sunt beneficiile imediate ale unui buget bine pus la punct:

- Oferă o imagine de ansamblu. Vei ști exact care este situația ta financiară reală. Cât câștigi (venituri) versus cât cheltuiești (cheltuieli). Această imagine este punctul de plecare pentru orice decizie financiară.

- Facilitează luarea deciziilor. Când știi exact câți bani îți rămân disponibili după acoperirea tuturor necesităților, poți decide în mod informat dacă îți permiți o cheltuială suplimentară, o investiție sau o vacanță.

- Ajută la stabilirea priorităților. Un buget te ajută să vezi clar care cheltuieli sunt esențiale (locuință, mâncare, utilități) și care sunt flexibile (ieșiri în oraș, abonamente neesențiale). Astfel, poți direcționa resursele către ceea ce contează cu adevărat pentru tine.

- Sprijină atingerea obiectivelor. Economisirea nu se întâmplă „dacă mai rămân bani la final de lună”. Prin planificare, bugetul te ajută să aloci în mod activ sume pentru obiectivele tale, cum ar fi un fond de urgență, educația copiilor sau o achiziție importantă.

- Contribuie la stabilitate. Când îți cunoști plățile lunare și te asiguri că ai resursele necesare pentru ele, gestionezi totul cu mai multă predictibilitate.

Așadar, bugetele de venituri și cheltuieli nu sunt despre restricții, ci despre control conștient. Este primul pas pentru a prelua controlul asupra finanțelor tale și a le direcționa în sensul dorit de tine.

▶️ Cauți și alte resurse utile despre gestionarea banilor? Vizitează blogul KRUK pentru mai multe articole și sfaturi practice despre echilibrul tău financiar.

Pasul 1: Identificarea și centralizarea veniturilor lunare

Nu putem crea o „hartă” fără a ști care este punctul de plecare. În cazul bugetului, punctul de plecare îl reprezintă veniturile tale. Primul pas este să centralizezi absolut toate sursele de venit ale familiei tale pe parcursul unei luni. Este esențial să fim realiști și să folosim venitul net – adică „banii în mână”, suma care îți intră efectiv în contul bancar după plata taxelor și contribuțiilor.

Ce înseamnă venituri? Venituri fixe vs variabile

Pentru a avea o imagine cât mai corectă, este util să împărțim veniturile în două categorii:

- Venituri fixe, regulate. Acestea sunt sumele pe care te bazezi lună de lună și care, în general, nu se modifică, cum ar fi cele obținute din salarii nete, pensii, alocații pentru copii, venituri din chirii sau alte surse predictibile.

- Venituri variabile, neregulate. Acestea sunt sume care fluctuează sau pe care nu le primești în fiecare lună, precum bonusuri de performanță, venituri din proiecte independente (freelancing), dividende, venituri din vânzări ocazionale sau ore suplimentare plătite variabil.

Cum gestionezi veniturile neregulate în bugetul familiei?

Aceasta este una dintre cele mai mari provocări. Dacă te bazezi pe un bonus care s-ar putea să nu vină, întregul tău buget se poate dezechilibra. Sfatul nostru este să construiești bugetul familiei pe o lună exclusiv pe baza veniturilor fixe. Tratează veniturile variabile ca pe un surplus. Pentru a fi și mai prudenți în planificare, dacă venitul tău fix este, de fapt, variabil, spre exemplu, faci freelancing și obții sume diferite lunar, calculează media veniturilor din ultimele 6 luni și folosește în buget cea mai mică sumă încasată în această perioadă. Astfel, te asiguri că poți acoperi cheltuielile chiar și într-o lună mai slabă. Sumele care depășesc această bază pot fi direcționate direct către fondul de urgență sau obiective de economisire.

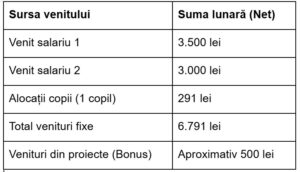

Exemplu de centralizare a veniturilor

Nu ai nevoie de un program complicat. Un simplu tabel într-o agendă sau într-un fișier Excel este suficient:

În acest exemplu, vom construi bugetul pe baza sumei fixe de 6.791 lei.

Pasul 2: Analiza detaliată a cheltuielilor

Acesta este pasul cel mai important și, de obicei, cel care necesită cel mai mult timp la început. Pentru a ști unde se duc banii, trebuie să urmărim fiecare leu. O analiză sinceră și detaliată a cheltuielilor este fundamentul unui buget funcțional. La fel ca la venituri, vom împărți cheltuielile în categorii, pentru a le putea prioritiza.

Cheltuielile fixe: plățile care nu se schimbă lunar

Acestea sunt cheltuielile obligatorii, care au, de obicei, o dată scadentă clară și o sumă fixă. Acestea trebuie plătite cu prioritate în fiecare lună.

- Locuință: rata pentru creditul ipotecar sau chiria.

- Rate credite/Datorii: ratele pentru credite de consum sau alte tipuri de împrumuturi.

- Abonamente: telefonie mobilă și internet, televiziune și servicii de streaming (Netflix, HBO etc.), abonamente la sala de sport, publicații etc.

- Asigurări: asigurarea RCA, asigurarea locuinței PAD și facultativă, asigurări de viață sau sănătate, dacă sunt plătite lunar.

- Educație: taxe de grădiniță, școală privată, afters-chool sau meditații.

Aceste cheltuieli sunt, în general, non-negociabile pe termen scurt. Odată ce ai bugetul format, poți analiza o dată la șase luni dacă poți renegocia anumite abonamente, dar, în planificarea lunară, ele sunt fixe.

Cheltuielile variabile esențiale: costurile necesare, dar fluctuante

Aceasta este categoria în care se ascund cele mai multe „scurgeri” de bani. Sunt cheltuieli de care avem nevoie pentru a trăi, dar al căror cuantum depinde direct de consumul nostru.

- Utilități: facturile la energie electrică, gaze naturale, apă și canalizare, întreținere. Acestea variază puternic în funcție de sezon și consum.

- Alimente: include atât cumpărăturile din supermarket sau piață pentru gătit acasă, cât și produsele de băcănie.

- Transport: costul combustibilului pentru mașina personală, bilete sau abonamente pentru transportul în comun, servicii de ride-sharing.

- Produse de igienă și curățenie: cheltuieli pentru produsele de îngrijire personală și de întreținere a casei.

- Sănătate: costuri ocazionale pentru medicamente care nu necesită rețetă sau alte consumabile medicale.

Deși sunt esențiale, valoarea lor poate fi optimizată prin planificare, de exemplu, planificarea meselor pentru a reduce risipa alimentară.

Cheltuielile discreționare, numite și flexibile

Aceasta este categoria „dorințelor”, nu a „nevoilor”. Sunt cheltuielile care ne aduc bucurie, dar care sunt primele pe care le putem ajusta atunci când bugetul este dezechilibrat.

- Mâncatul în oraș: include restaurante, cafenele, fast-food sau comenzi de mâncare acasă.

- Divertisment și timp liber: bilete la cinema, teatru, concerte, ieșiri cu prietenii.

- Hobbyuri: costuri asociate pasiunilor (echipamente sportive, materiale de artă etc.).

- Cumpărături non-esențiale: îmbrăcăminte, încălțăminte, electronice, decorațiuni pentru casă care nu reprezintă o urgență.

- Cadouri și donații.

- Vacanțe: sume puse deoparte lunar pentru călătorii.

Sinceritatea este vitală în această categorie. O cafea cumpărată zilnic în drum spre birou, care poate însemna 20 lei/zi, poate părea o cheltuială mică, dar, în bugetul lunar, ea reprezintă peste 400 de lei – o sumă semnificativă.

Cum să urmărești corect cheltuielile?

Pentru a întocmi bugetul de venituri și cheltuieli corect, ai nevoie de date reale. Nu estima „din ochi”. Ai la dispoziție mai multe metode:

- Analiza extraselor de cont. Aceasta este cea mai eficientă metodă. Intră în aplicația ta bancară și analizează cheltuielile din ultimele 3 luni. Notează fiecare tranzacție și încadreaz-o într-una din categoriile de mai sus (fixe, variabile, discreționare). Calculează o medie lunară pentru fiecare categorie.

- Metoda agendei și a bonurilor. Timp de o lună, păstrează absolut fiecare bon fiscal și notează fiecare cheltuială, oricât de mică. La final de săptămână, adună sumele pe categorii.

- Aplicații de budgeting. Există numeroase aplicații mobile, unele chiar integrate cu băncile, care îți pot sorta automat cheltuielile pe categorii.

- Metoda plicurilor pentru cheltuielile variabile. O metodă clasică, dar eficientă. După ce ai stabilit bugetul, la începutul lunii, scoate numerar sumele alocate pentru categoriile variabile (ex: 1.500 lei pentru alimente, 400 lei pentru divertisment) și pune-le în plicuri separate. Cheltuiești doar din plicul respectiv. Când plicul este gol, cheltuielile din acea categorie se opresc până luna următoare.

Pasul 3: Întocmirea bugetului – model și exemplu practic

Acum că știm câți bani intră și câți bani ies, este timpul să le punem împreună. Acesta este momentul în care creăm efectiv un model de buget de venituri și cheltuieli pentru familie.

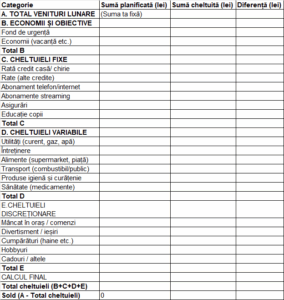

Bugetul familiei: tabel (model Zero-Based)

Cea mai eficientă metodă de bugetare este cunoscută sub numele de „Zero-based budget”, adică buget cu bază zero. Numele poate suna tehnic, dar principiul este foarte simplu.

Formula este: Total venituri – total cheltuieli = 0

Acest „0” nu înseamnă că rămâi fără bani. Înseamnă că fiecare leu care intră în gospodărie primește o „sarcină”, adică este alocat. Banii nu mai „dispar” pur și simplu, pentru că tu decizi de la început unde trebuie să se ducă fiecare leu.

În acest model, economiile sunt tratate ca o cheltuială fixă. Este celebrul principiu „Plătește-te pe tine întâi”. Imediat ce încasezi venitul, prima „cheltuială” pe care o faci este să transferi suma alocată pentru economii sau pentru fondul de urgență într-un cont separat. Iată un model de buget al familiei (tabel) pe care îl poți folosi ca punct de plecare.

Model buget de venituri și cheltuieli familie

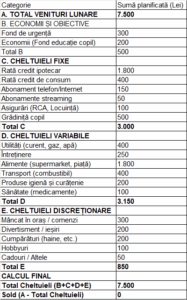

Bugetul familiei exemplu (familia Popescu pe o lună)

Să facem acest tabel mai clar cu un exemplu. Să facem cunoștință cu familia Popescu: doi adulți, un copil. Venitul lor lunar total (fix) este de 7.500 lei.

Iată un exemplu de buget al familiei lor, folosind modelul de mai sus:

După cum poți vedea, fiecare leu din cei 7.500 a fost alocat. Familia Popescu știe acum exact cât își permite să cheltuiască pe ieșiri în oraș (300 lei) sau pe haine (200 lei), fără a afecta plata ratelor sau economiile.

Metoda 50/30/20: o alternativă simplificată de bugetare

Dacă modelul „zero-based” pare prea detaliat pentru început, poți folosi o regulă mai simplă, numită 50/30/20.

Aceasta împarte venitul net în trei categorii principale:

- 50% pentru NEVOI. Toate cheltuielile esențiale (fixe + variabile esențiale). Aici intră locuința, ratele, utilitățile, mâncarea și transportul.

- 30% pentru DORINȚE. Toate cheltuielile discreționare (flexibile). Aici intră hobbyurile, ieșirile în oraș, cumpărăturile non-esențiale, vacanțele.

- 20% pentru ECONOMII ȘI PLĂȚI DATORII. Această categorie include constituirea fondului de urgență, economiile pe termen lung și plățile suplimentare pentru datoriile existente (dacă este cazul).

Pentru familia Popescu (7.500 lei venit), calculul ar arăta astfel:

- Nevoi (50%): 3.750 lei

- Dorințe (30%): 2.250 lei

- Economii (20%): 1.500 lei

Această metodă oferă mai multă flexibilitate, dar necesită mai multă disciplină pentru a nu depăși categoriile.

▶️ Vrei să înțelegi mai bine de ce este important să prioritizezi plățile în bugetul tău lunar? Află care este impactul întârzierii plății datoriilor și de ce gestionarea la timp este esențială pentru echilibrul tău financiar.

Pasul 4: Analiza și ajustarea bugetului

Crearea bugetului este doar primul pas. Adevărata provocare este să îl respecți și, mai ales, să îl ajustezi. Un buget nu este un document static, bătut în cuie. Viața este imprevizibilă: prețurile la utilități cresc, mașina are nevoie de o reparație neașteptată sau apare o cheltuială medicală. De aceea, monitorizarea este esențială.

Ce faci dacă ai un deficit? (cheltuielile depășesc veniturile)

Să presupunem că, la prima încercare de a face bugetul, îți dai seama că ai cheltuieli planificate de 7.800 lei, dar venituri de doar 7.500 lei. Ai un deficit de 300 de lei. Este o situație frecventă și reprezintă un semnal, nu un eșec. Acesta este exact scopul bugetului: să identifici aceste dezechilibre înainte ca ele să se întâmple. Iată ce ai de făcut:

- Revizuiește categoria E (Discreționare). Aceasta este prima zonă de ajustare. Poți reduce bugetul de la „Mâncat în oraș” de la 300 lei la 100 lei? Poți renunța la cumpărăturile de haine luna aceasta?

- Revizuiește categoria D (Variabile). Poți optimiza cheltuielile aici? De exemplu, prin planificarea atentă a meselor, pentru a reduce bugetul de alimente de la 1.800 la 1.700 lei. Poți folosi mașina mai puțin pentru a reduce costul cu combustibilul?

- Revizuiește categoria C (Fixe). Deși sunt „fixe”, pot fi optimizate pe termen mediu. Ai abonamente de streaming pe care nu le mai folosești? Poți renegocia contractul de telefonie sau internet?

Scopul este să ajustezi categoriile flexibile până când calculul final (soldul) ajunge din nou la 0.

Ce faci dacă ai un surplus? (veniturile depășesc cheltuielile)

Aceasta este o situație fericită. Să spunem că, după ce ai tăiat din cheltuielile discreționare, ai un surplus de 100 de lei (adică ai alocat doar 7.400 de lei din 7.500).

Nu lăsa acești bani „de cheltuială”. Amintește-ți regula bugetului cu bază zero: fiecare leu are o sarcină. Alocă acești 100 de lei unui obiectiv. Cele mai bune destinații pentru un surplus sunt:

- Fondul de urgență. Acesta este cel mai important. Experții financiari recomandă să ai un fond de siguranță echivalent cu 3-6 luni de cheltuieli esențiale. Începe cu pași mici.

- Plăți suplimentare la datorii. Dacă ai credite de consum sau datorii neachitate, direcționarea surplusului către acestea te poate ajuta să le finalizezi mai repede.

- Economii pe termen lung. Obiective precum educația copiilor sau o achiziție majoră.

Importanța revizuirii lunare

Bugetul tău din ianuarie, cu cheltuieli mari la gaze, nu va arăta la fel ca cel din iulie, cu cheltuieli mai mari la aerul condiționat sau la vacanță. Recomandăm să îți rezervi 15-20 de minute în fiecare săptămână, de exemplu, duminică seara, pentru a completa coloana „sumă cheltuită” din tabel și a vedea dacă ești pe drumul cel bun. La finalul fiecărei luni, fă o revizie completă:

- Unde ai cheltuit mai mult decât ai planificat? De ce?

- Unde ai cheltuit mai puțin?

- Ce ajustări trebuie să faci pentru bugetul familiei pe luna următoare?

Un buget este un proces continuu de învățare și adaptare.

5 sfaturi practice pentru a respecta bugetul familial

A crea bugetul este primul pas. A-l transforma într-un obicei necesită însă consecvență. Iată cinci sfaturi practice care te vor ajuta:

- Implică întreaga familie. Un buget funcționează cel mai bine ca un efort de echipă. Discută deschis cu partenerul tău despre obiectivele financiare comune, de exemplu, o vacanță sau o achiziție nouă, astfel încât toți membrii să înțeleagă scopul planificării.

- Setează obiective clare. Un plan motivant are nevoie de o țintă precisă. Înlocuiește „vreau să economisesc” cu „pun deoparte 300 de lei lunar pentru fondul de siguranță”. Un scop clar îți oferă motivația de a face alegerile financiare corecte zi de zi.

- Automatizează plățile și economiile. Redu efortul de a lua decizii zilnice. Setează plăți automate pentru cheltuielile tale fixe (rate, utilități) și un transfer automat către contul de economii imediat după ce încasezi venitul. Astfel, economisirea devine prioritară.

- Planifică mesele și lista de cumpărături. Costurile alimentare sunt o zonă majoră de optimizare. Planificarea meniului săptămânal și respectarea unei liste de cumpărături te ajută să reduci cheltuielile neprevăzute și risipa.

- Fii flexibil și consecvent. Vor exista și luni atipice, cu cheltuieli neașteptate. Este un lucru normal. Important este să nu abandonezi planul. Analizează ce s-a întâmplat, ajustează bugetul pentru luna următoare și continuă procesul.

Un buget de venituri și cheltuieli nu este despre restricții, ci despre alegeri conștiente. Este instrumentul care îți oferă claritate și control, permițându-ți să direcționezi resursele către ceea ce contează cu adevărat. La KRUK, înțelegem importanța planificării și încurajăm toate demersurile care aduc echilibru în gestionarea finanțelor personale. Un buget funcțional este fundamentul stabilității și primul pas către un viitor financiar predictibil.